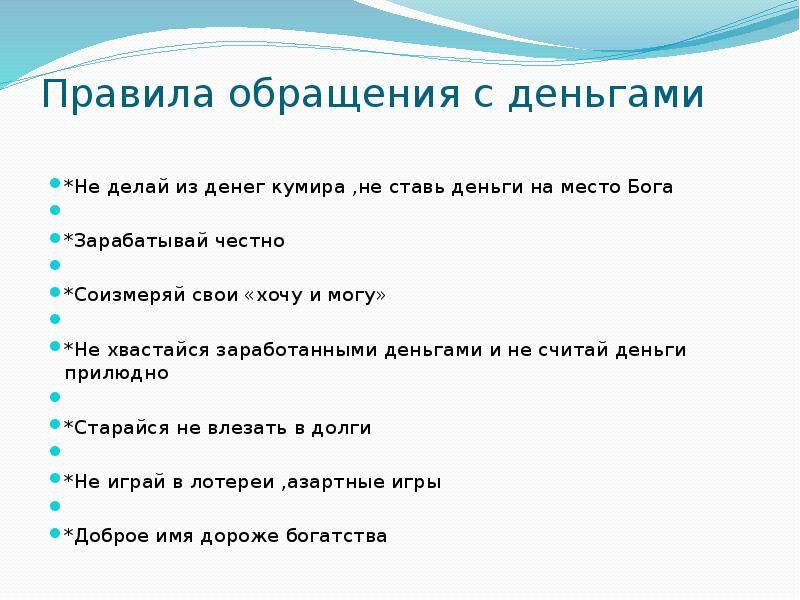

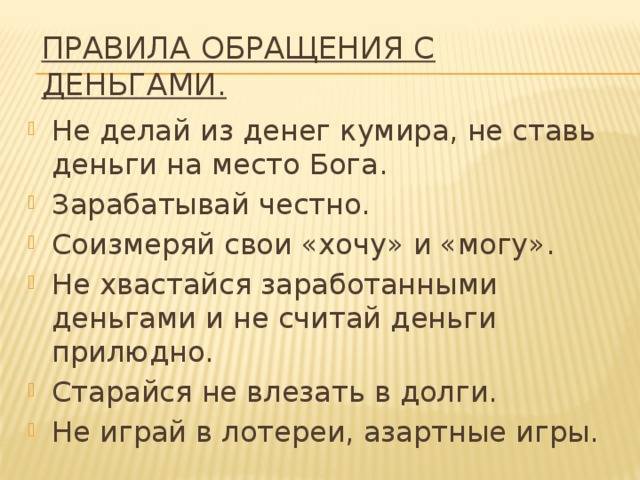

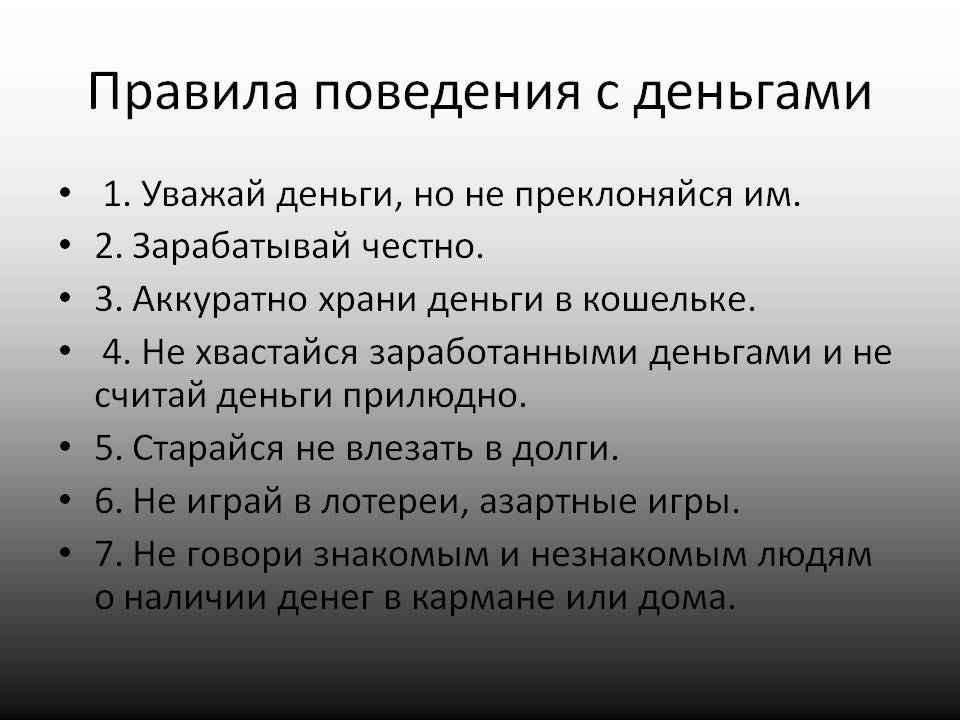

Не расставайтесь с деньгами под давлением

В озорную эпоху стартапов, «Азино три топора», онлайн-школ по созданию онлайн-школ, курсов личностного роста и засилья букмекерских контор хочется ввязаться в какую-нибудь финансовую авантюру. Особенно когда ваш знакомый с горящими глазами доказывает, что «это реально работает: вкладываешь сто, через месяц получаешь пятьсот!». Даже самый грамотный и расчетливый джентльмен хотя бы на секунду задумается: «Какая чушь!» И еще на полсекунды: «А может?..» Конечно не может. Не поддавайтесь на нелепые уговоры. И никому не верьте: если есть хоть малейшие сомнения, это провальная история. Кстати, говорят, биткоин скоро рванет вверх…

Не пускайте пыль в глаза

Выпячивать свое благополучие положено только молодым рэперам, начинающим блогерам, заканчивающим футболистам и шестнадцатилетним американским школьницам. Если вы не относитесь ни к одной из этих сомнительных групп (забавное переодевание в школьную форму не в счет), то лучше быть более сдержанным в своем порыве как можно красочнее отыграть пантомиму «бабки не проблема». Гусарских замашек все равно никто не оценит. Дополнительного уважения криком «Всем бутербродов и шампанского!» не заработать. А какой тогда смысл разбрасываться купюрами? Кстати, разве бумажные десятирублевки еще выпускают?

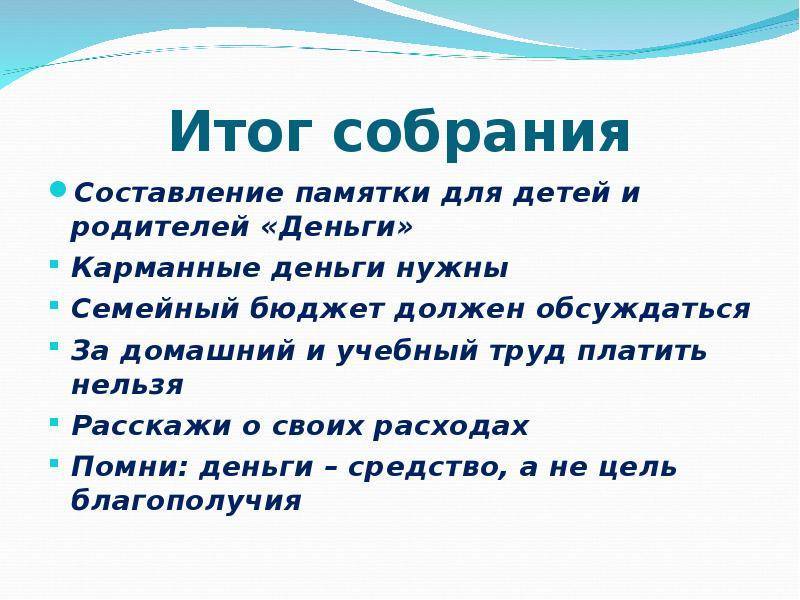

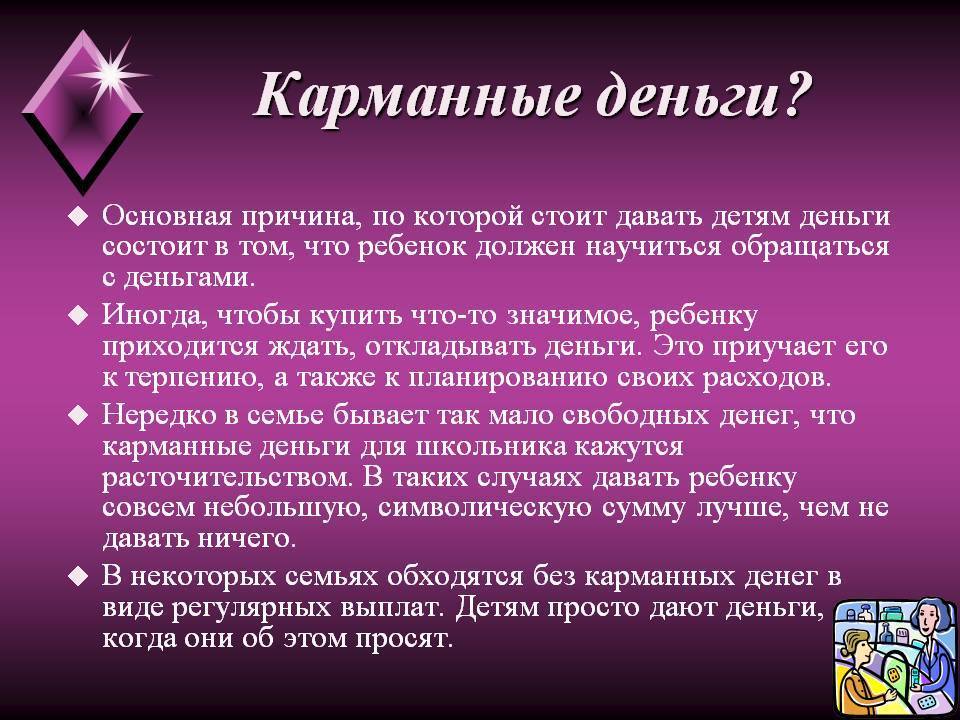

Нужны ли ребенку карманные деньги: доводы за и против

Карманные денежные средства – собственные финансовые «накопления» и «сбережения» ребёнка. В это понятие входят суммы, которые вы выдаёте ему на дорогу до школы и питание, но это не одно и то же. Личные деньги – инструмент в воспитании самостоятельного молодого человека и помощник в становлении самодостаточной личности.

Специалист по психологии и педагогике практически однозначно высказываются в пользу выдачи карманных денег ребёнку. Единственный вопрос: в каком именно возрасте следует их давать и в каком размере. Об этом мы поговорим чуть позже. Впрочем, есть и другое мнение: не нужно «баловать» школьника деньгами. Рассмотрим аргументы обеих сторон.

Аргументы «за»:

- развитие самостоятельности у детей, которые учатся совершать покупки, принимать решения о приобретении той или иной вещи;

- воспитание ответственности, ведь ребёнок со временем начинает копить деньги, тратить их с умом, отказываясь от спонтанных покупок;

- развитие адекватной самооценки, когда подросток может распоряжаться личными деньгами, как и его ровесники, не стесняясь своей «бедности»;

- формирование навыка планирования собственного бюджета, который очень пригодится молодому человеку в будущем – в начале самостоятельной взрослой жизни;

- воспитание грамотному отношению к вещам, когда ребёнок учится беречь и ценить предметы, купленные за свои личные деньги.

Аргументы «против»:

- напрасные и неразумные траты, ведь поначалу ребёнок будет расходовать деньги только на ерунду (газировка, жвачка и пр.);

- ещё одна статья расхода семейного бюджета, так как со временем размер карманных расходов будет только расти;

- появление таких неприятных черт личности, как хвастовство (если давать много денег), зависть (если давать мало денег).

Большинству семей в России аргументы «за» ближе, чем доводы «против». Согласно сведениям специалистов, по крайней мере 75% российских родителей выдают своим чадам деньги на карманные расходы. Правда, не все из них знают, как правильно разговаривать с детьми о деньгах.

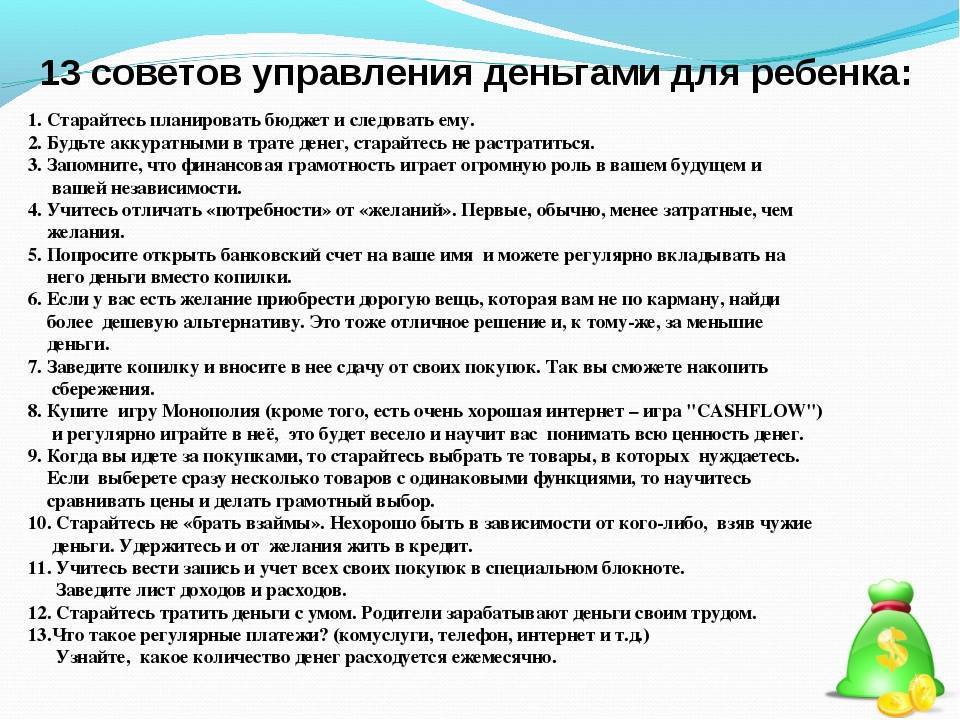

Научитесь откладывать деньги

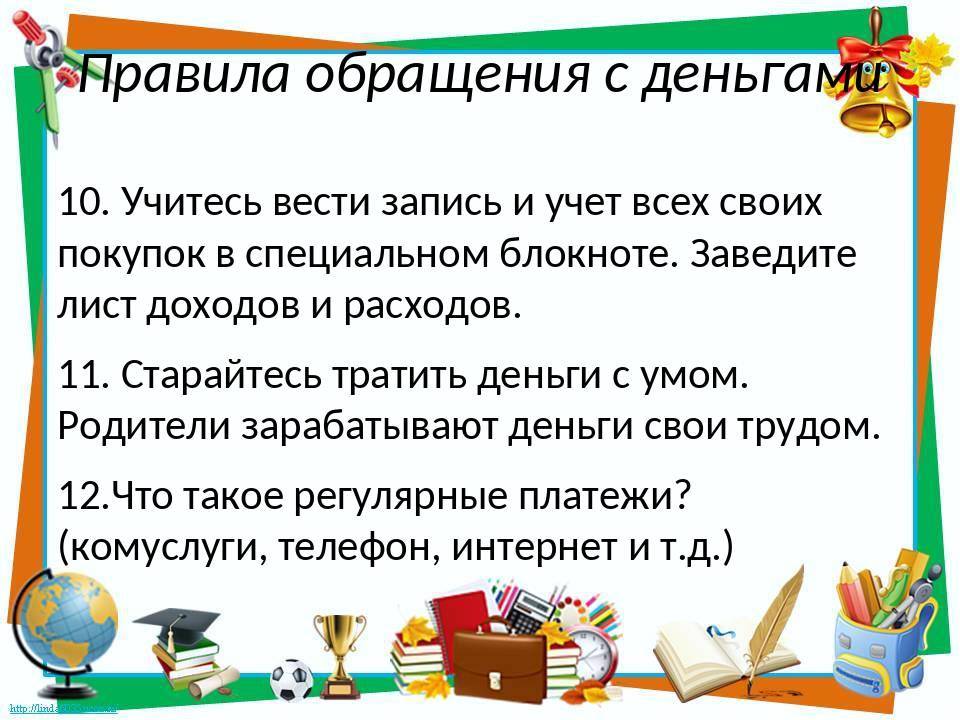

Вести учёт

Управлять можно тем, что удаётся посчитать, поэтому эксперты советуют фиксировать все поступления и траты. Можно вести записи и в бумажном блокноте, можно — в мобильном приложении, где статистика отображаетя автоматически, а данные представлены в форме диаграм.

Если карманных денег мало, ведение учёта может показаться бессмысленным, ведь и так всё ясно: дали 100 рублей на проезд и 40 на булочку — на то они и ушли без остатка. В этом случае статистика доходов и расходов поможет в разговоре с родителями аргументировать, почему вам нужно больше денег. Научиться пользоваться деньгами, когда они полностью уходят на проезд и обед в столовой, затруднительно.

Учёт более щедрых карманных начислений покажет, какие статьи расходов преобладают, и вы сможете оптимизировать их. Например, если телефон и интернет «съедают» больше, чем вам хотелось бы, стоит пересмотреть список платных услуг и покупок в приложениях.

Придерживаться уровня расходов

Даже при регулярных карманных поступлениях школьники иногда получают неожиданные приятные бонусы: выигрыш в лотерею, денежная награда за участие в олимпиаде, подработка, подарок к празднику. Несмотря на внезапный доход следует придерживаться своего привычного уровня трат.

«Главная идея финансового менеджмента — чётко понимать свой бюджет и следить, чтобы доходы не превышали расходы».

Пользоваться финансовыми приёмами

Чтобы выбрать среди известных методов накопления или придумать свой, нужно попробовать разные варианты.

Можно взять за основу идею 4 конвертов: отложить в копилку 10-20% от ежемесячных поступлений, а остальное разделить на количество недель в текущем месяце. Например, в феврале школьник получил 1100 рублей: 100 из них нужно отложить, а 1000 разделить на 4 конверта по 250 рублей и тратить в неделю только эту сумму.

Другой принцип называется «7 кувшинов»: все поступления нужно распределить по видам расходов и так же отложить примерно 10% для накоплений. Количество и названия кувшинов можно определять самостоятельно. Главное — придерживаться запланированного бюджета и не вытаскивать из «кувшина»-копилки деньги на кино и мороженое. Например, старшеклассник получает в месяц 2400 рублей: 10% сразу откладывает в неприкосновенный запас, остаётся 2400-240=2160 рублей. Допустим, 20% ученик помещает в подарочный «кувшин» — это ещё 480 рублей, а остальное 2160-480=1680 тратит.

Некоторые совмещают два метода планирования бюджета: например, откладывают в копилку и на подарки, а остальное делят на 4 конверта — каждый для недельных трат. Так, если у школьника остаётся 1680 рублей, то в каждом конверте окажется 420 рублей для развлечений или сладостей в неделю.

В школьные годы важно получать знания, пробовать себя в разных сферах: ходить на танцы или карате, понимать, что тебе нравится, и в то же время развлекаться. Школа — это удивительное время, когда на молодом человеке ещё не лежит полная ответственность и есть внутренняя свобода, которая с возрастом постепенно исчезает

Здорово, если у вас есть возможность подрабатывать не во вред учёбе. Летом можно устроиться на стажировку в компанию: за несложную работу помощником юриста или маркетолога школьникам платят небольшую сумму денег. Родители могут помочь найти временную работу через знакомых. При этом в ущерб образованию работать не стоит — больших денег вы не получите, а время для развития будет упущено.

Находить дополнительные источники дохода

Если хочется накопить на крупную покупку, нужно разделить её стоимость на среднюю сумму ежемесячного дохода. Так вы примерно поймёте, сколько времени придётся копить. Чтобы ускорить процесс, стоит сократить некоторые статьи расходов и найти возможность подзаработать.

В школьные годы важно получать знания, пробовать себя в разных сферах: ходить на танцы или карате, понимать, что тебе нравится, и в то же время развлекаться. Школа — это удивительное время, когда на молодом человеке ещё не лежит полная ответственность и есть внутренняя свобода, которая с возрастом постепенно исчезает

Здорово, если у вас есть возможность подрабатывать не во вред учёбе. Летом можно устроиться на стажировку в компанию: за несложную работу помощником юриста или маркетолога школьникам платят небольшую сумму денег. Родители могут помочь найти временную работу через знакомых. При этом в ущерб образованию работать не стоит — больших денег вы не получите, а время для развития будет упущено.

Подавайте пример

Что бы вы ни внушали ребенку на словах, он все равно будет повторять ваши действия. Если вы ведете учет трат и аккуратно откладываете часть дохода в копилку, то ребенок с большой вероятностью переймет эти навыки.

Если вы любите шикануть в день зарплаты, а за неделю до нее начинаете искать, кто одолжит вам пару тысяч, то вряд ли у вас получится вырастить ребенка с другими привычками.

Эти 15 приемов помогут заботливым родителям научить своих детей правильно обращаться с деньгами. К 18 годам подросшие дети смогут сами задуматься над тем, как зарабатывать много и куда лучше вкладывать заработанное. И, быть может, даже откроют себе брокерский счет.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Инструменты для накопления

Детям важно показать возможные инструменты для накопления. Конечно, в силу своего возраста они еще не могут использовать наиболее доходные из них: покупать ценные бумаги, инвестировать в недвижимость и т.д

Однако с более доступными средствами их можно познакомить уже сейчас. Среди них:

- Копилка. Это наиболее примитивный инструмент накопления. Он подойдет начинающим «вкладчикам». Но потом пользоваться им станет сложнее. Ведь у ребенка не получится планировать бюджет, понять, сколько в ней осталось денег. Поэтому альтернатива традиционной копилке – обычная банка с крышкой. Ребенок всегда сможет посчитать, сколько в ней скопилось денег.

- Визуализация. Если ребенок копит на крупную покупку, помогите ему. Пусть он нарисует свою мечту. Тогда он будет отчетливо представлять себе, на что он копит. Около рисунка можно повесить конверт для накоплений.

- Банковская карта или электронный кошелек. Это наиболее продвинутый способ накопления из предложенных вариантов. До 14 лет открыть карту или кошелек должен взрослый. А вот с 14 лет дети сами могут получить свою первую банковскую карту. Благо многие кредитные учреждения имеют специальные предложения для подростков и молодежи, в том числе и Сбербанк. С этого же возраста подросток сможет открыть свой первый банковский вклад. С 14 лет можно завести электронный кошелек, например, на Яндексе.

Таким образом, приучать ребенка к грамотному распоряжению своими карманными средствами следует с ранних лет

Важно правильно объяснить ему все нюансы и действовать последовательно. Родителям рекомендуется рассказать их ребенку о вариантах накопления

Это научит его грамотно распределять свои «финансы» и поможет в будущем вести свой семейный бюджет.

Расскажите о рисках

Как только у ребенка появляются деньги, появляется связанное с ними ощущение риска. Это не хорошо и не плохо, просто факт.

Предупредите о них ребенка, чтобы не попасть в неприятности:

- если кто-то вымогает у школьника деньги, угрожая ему, семье или друзьям, то необходимо обратиться за помощью к взрослым;

- если предлагают вложить деньги куда-то, чтобы через неделю получить двойную прибыль, — не стоит вестись, лучше поделиться информацией с родителями;

- если кто-то из друзей занимается незаконными делами за деньги и зовет с собой подзаработать, то соглашаться не стоит. А нужно — что?… Правильно, рассказать родителям или учителю.

Объясните, что в любой непонятной ситуации ложись спать надо советоваться со взрослыми, желательно умными людьми.

Возраст 16+: Кредитование

Когда ребенок становится более независимым и готовится к самостоятельной жизни, настало время поговорить о более серьезных финансовых вопросах, таких как кредитный рейтинг, кредиты, кредитные карты и тому подобное.

Когда ребенку исполняется 18 лет, существует очень высокая вероятность того, что он или она будут подвергаться различным предложениям займов, и должны будут заранее понять, что означают обязательства по займу, что такое проценты, как работают кредиты и как вести себя ответственно.

Объясните им понятие кредитов, например, вы можете использовать кредитные калькуляторы Financer.com или сравнительные таблицы кредиторов, которые выделяют стоимость различных предложений по кредитам.

Кредитные брокеры Казахстана

| Компания | Общий рейтинг | Выбрано раз | |

|---|---|---|---|

Bistriedengi KZ  | – | 301 | Посмотреть компанию |

MegaZaim  | – | 221 | Посмотреть компанию |

| Visame | – | 61 | Посмотреть компанию |

Основыне принципы кредитования

Кредитный скорринг имеет значение

объясните своему ребенку, что такое кредитная история и почему важно следить за ней (и поддерживать её в порядке). Не всегда нужно занимать деньги. Не всегда нужно занимать деньги

Не всегда нужно занимать деньги

Объясните, что даже если вы могли бы одолжить их, вы не должны делать это сразу, и альтернативы всегда должны рассматриваться в качестве первого варианта

Нужно всегда читать договор очень внимательно

Слишком много людей не читают кредитные соглашения должным образом перед подписанием

Объясните своему ребенку, почему важно читать контракты индивидуально и никогда не подписывать то, с чем вы не согласны хотя бы частично. Кредит – это не свободные деньги. Кредит – это не свободные деньги

Кредит – это не свободные деньги

Это может показаться базовой информацией, но объяснить вашему ребенку, что, хотя кредиты могут рекламироваться привлекательным образом, они являются обязательством, которое необходимо выполнять. Этот долг придётся обязательно вернуть

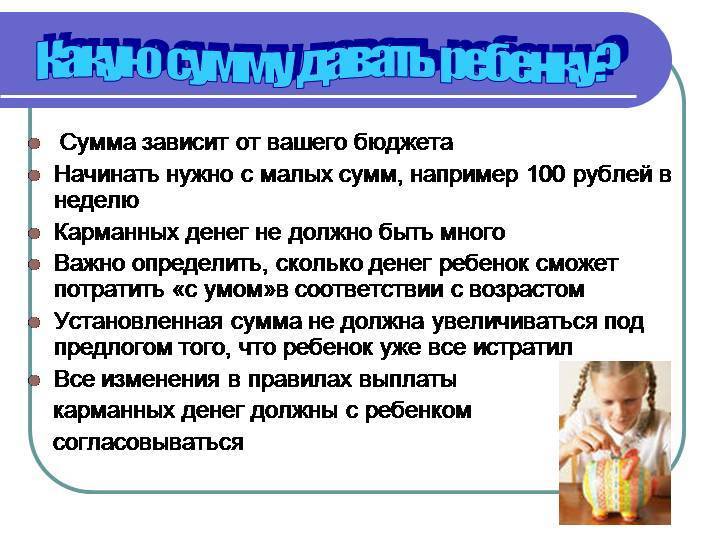

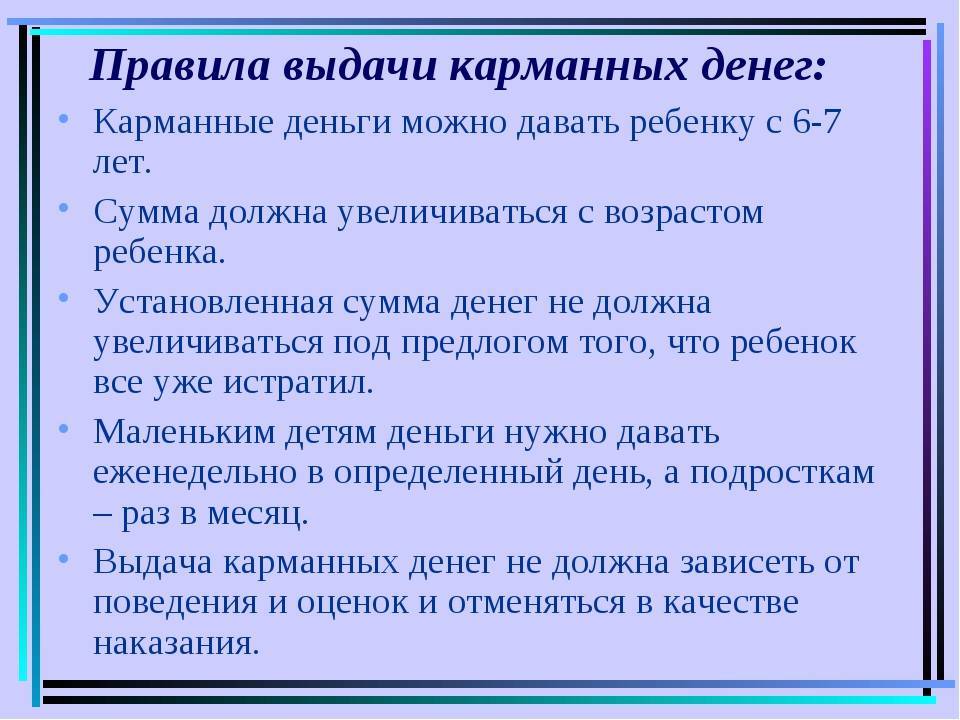

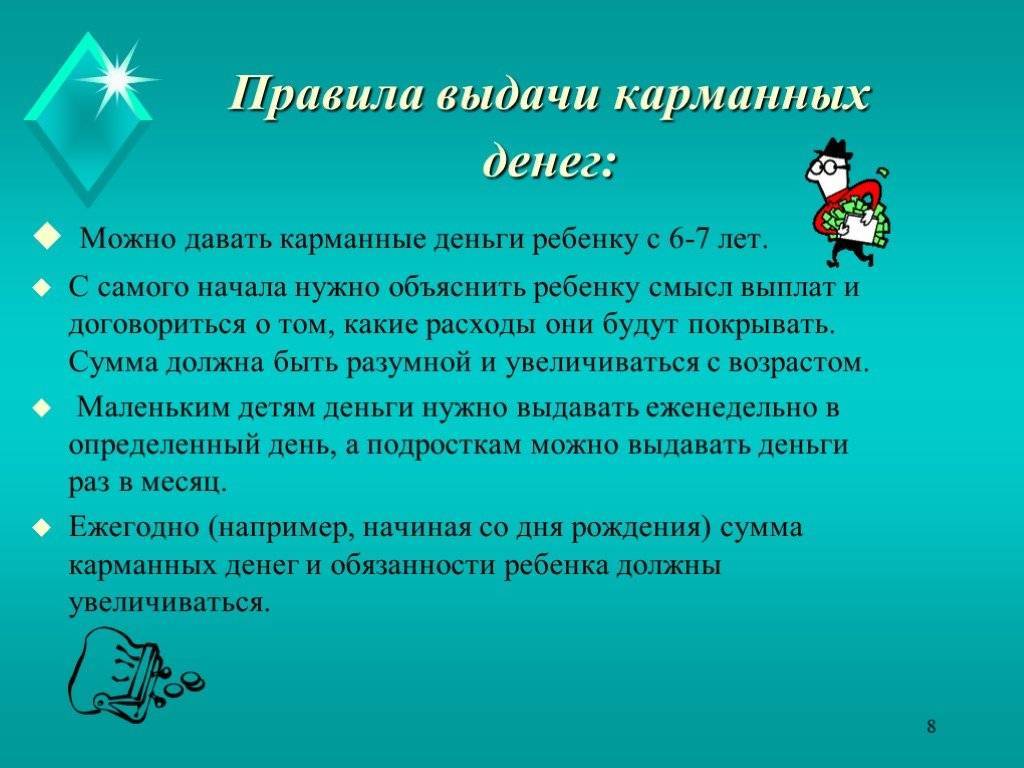

Сколько карманных денег давать ребенку?

Теперь пару слов о том, в каком объеме давать карманные деньги детям. В этом вопросе необходимо, во-первых, руководствоваться финансовыми возможностями семьи, а во-вторых, выделять ребенку на карманные расходы сумму, отвечающую определенному здравому смыслу.

Если семья находится в скромном финансовом состоянии, постарайтесь аргументированно объяснить ребенку, что вы не сможете давать ему карманных денег столько, сколько дают, к примеру, его друзьям из более обеспеченных семей. Покажите ему на цифрах свои семейные доходы и расходы, так, чтобы было видно, что даже та сумма, которую вы выделяете ему на карманные расходы, создает дополнительную нагрузку на семейный бюджет, что, к примеру, оттягивает сроки приобретения ему же велосипеда или компьютера

Это позволит ребенку уже с детства приучаться к грамотной экономии денег ради достижения будущей важной финансовой цели

Если же вы, наоборот, живете достаточно состоятельно, не стоит слишком баловать ребенка карманными деньгами. В этом случае вы должны оценить его ежедневные потребности в личных финансах, сопоставляя их с расходами большинства сверстников, и поставить определенную верхнюю планку, выше которой заходить не будете. И, кстати, если ваши семейные доходы будут увеличиваться — это не значит, что пропорционально должны увеличиваться карманные расходы ребенка. Он должен научиться ценить деньги.

Как ребенка научить правильно распоряжаться карманными деньгами?

Чтобы научить чадо правильно распоряжаться финансами, нужно на своем примере показывать некоторые способы экономии средств. Например, познакомить его с распределением общего семейного бюджета

Тем самым вы учите расставлять приоритеты по важности покупок. Первостепенным будет оплата всех обязательных платежей (квартплата, обучение, услуги связи и др.), затем покупка продуктов, далее необходимые приобретения, и только остаток можно потратить на собственные желания

Постарайтесь с детства научить соотносить потребности с возможностями

Тогда ваши дети будут знать, как нелегко зарабатывать, и тратить их нужно обдуманно.

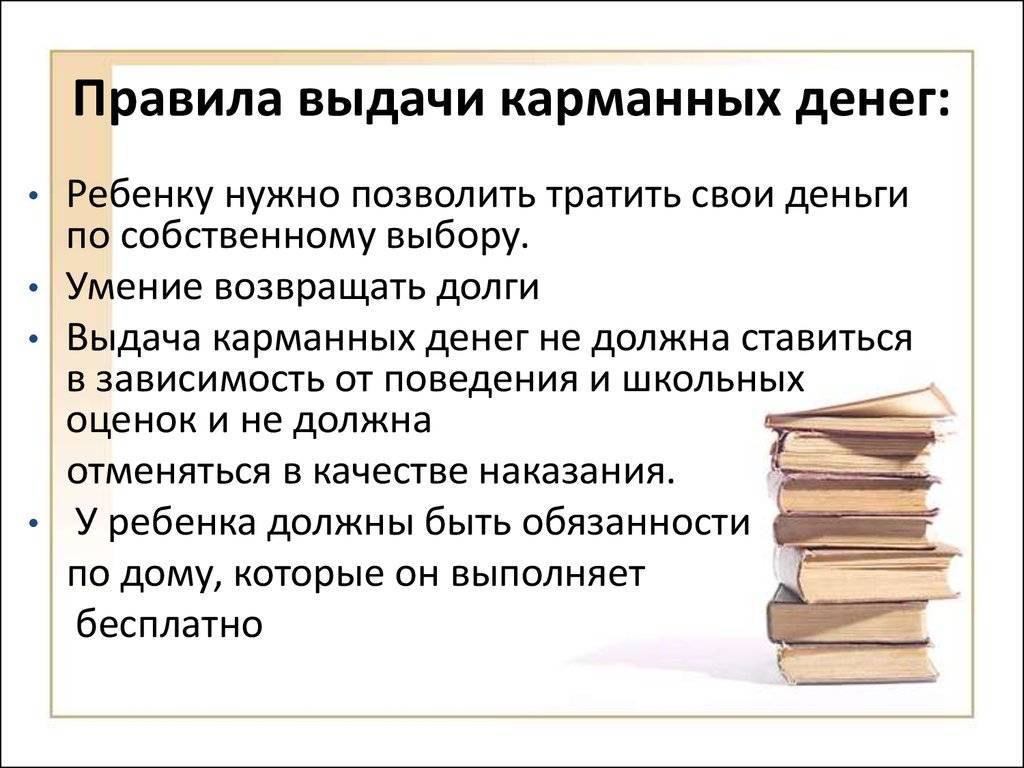

Главное, школьник должен понять, что учеба это его обязанность. Не поощряйте и не наказывайте при помощи карманных денег. Количество выдаваемых денег не должно зависеть от: отметок, полученных в школе, выполненных домашних обязанностей, хорошего поведения. Не превращайте деньги в способ манипуляции.

Попробуйте научить юного экономиста планировать свои расходы, распределять свои средства таким образом, чтобы не пришлось просить еще. Посоветуйте вести блокнот, в котором будут записаны все расходы. Так он может посмотреть, на что он их потратил. С помощью такого подхода можно научить первым азам планирования. Опираясь на записи, он сможет грамотно распланировать свой бюджет на определенный срок.

Расскажите ребенку о том, что можно копить. Отложенные не потраченные средства, со временем накопятся. Их можно потратить на желаемые покупки.

Ненавязчиво контролируйте его расходы

Во время доверительной беседы поинтересуйтесь, как были потрачены средства.

Внимание и забота, которые вы уделяете своему чаду, не должны быть заменены денежками и подарками. Иначе сформируется отношение к вам с материальной точки зрения

Я решилась выдавать своему ребенку карманные деньги и не жалею об этом. Мне удалось научить его обращению с ними и азам экономии. Доверяю своей дочери, поэтому лишь иногда интересуюсь о ее покупках и напоминаю, что деньги нужно тратить с умом.

Как обстоит дело с карманными расходами в других странах

Прежде чем искать ответы на самые важные вопросы, давайте обратимся к опыту европейских и американских родителей. К примеру, в Германии взрослым не нужно размышлять над тем, сколько денег выделить ребёнку. Аналог наших органов опеки и попечительства чётко определил суммы, которые стоит давать детям в зависимости от возраста. Так, пятилетнему малышу положена половина евро в неделю, а тинейджерам – уже до 45 полновесных европейских монет.

В Голландии государственные регулятора тоже составили рекомендации по выдаче денег на карманные расходы. Суммы не слишком сильно отличаются от германских: первоклассникам советуют выдавать не более двух евро в неделю, а подросткам тринадцати лет – до 20 евро уже в месяц. При этом денежные средства советуют давать в конкретный день и без каких-либо оговорок.

В Поднебесной нет уроков финансовой осведомлённости как таковых. Однако ещё в первых классах дети решают математические задачи про деньги. Что касается карманных расходов, то здесь у китайцев (впрочем, как и везде) имеется древняя традиция. Накануне Восточного Нового года мама с папой и старшее поколение дарят малышам красные конвертики с суммой, равной 20 долларам. Согласно легенде, подобные конвертики приносят детям успех в делах.

Многие тинейджеры в США трудятся на каникулах либо после школьных уроков, самостоятельно зарабатывая карманные деньги. Разновидности подработки и возраст, с которого начинают работать, закреплено в каждом штате на законодательном уровне. Так, в некоторых регионах на северо-востоке страны подростки могут подрабатывать уже с 12-летнего возраста. Если годовой заработок более 4000 долларов, то они должны заплатить налоги.

Обращению с деньгами и финансовой грамотности учат и в американских школах. Ученики посещают специализированные учебные центры, помогающие получать дополнительные знания о предпринимательстве, личном бюджете, профессиональном росте. А в начальной школе малыши играют с ненастоящими деньгами, участвуя в лотереях, распродажах и пр.

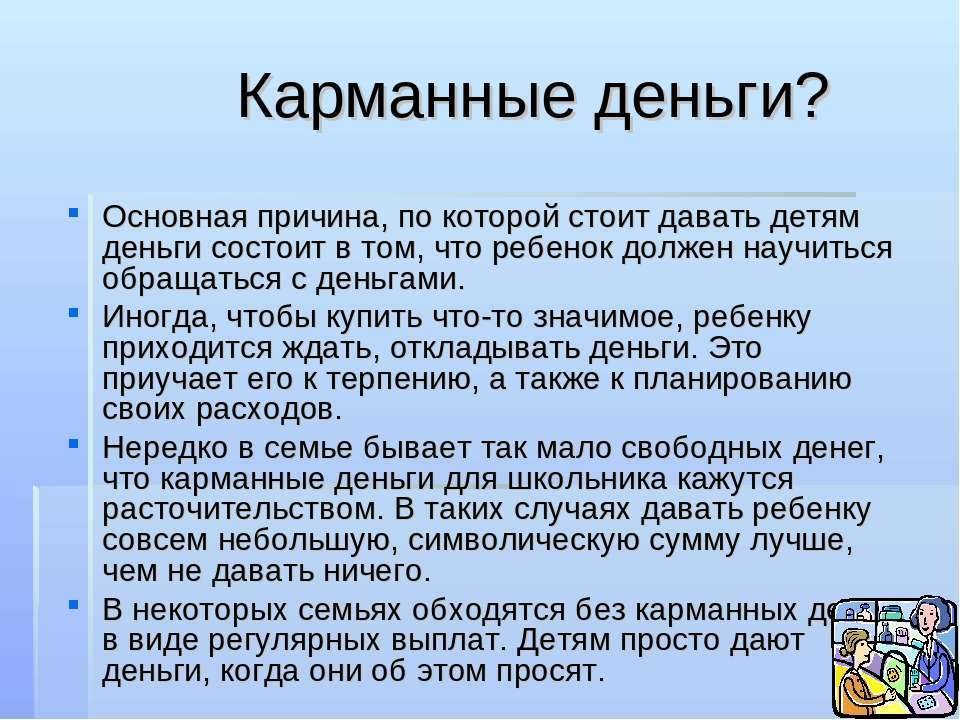

Нужны ли ребенку карманные деньги: доводы за и против

Карманные денежные средства – собственные финансовые «накопления» и «сбережения» ребёнка. В это понятие входят суммы, которые вы выдаёте ему на дорогу до школы и питание, но это не одно и то же. Личные деньги – инструмент в воспитании самостоятельного молодого человека и помощник в становлении самодостаточной личности.

Специалист по психологии и педагогике практически однозначно высказываются в пользу выдачи карманных денег ребёнку. Единственный вопрос: в каком именно возрасте следует их давать и в каком размере. Об этом мы поговорим чуть позже. Впрочем, есть и другое мнение: не нужно «баловать» школьника деньгами. Рассмотрим аргументы обеих сторон.

Аргументы «за»:

- развитие самостоятельности у детей, которые учатся совершать покупки, принимать решения о приобретении той или иной вещи;

- воспитание ответственности, ведь ребёнок со временем начинает копить деньги, тратить их с умом, отказываясь от спонтанных покупок;

- развитие адекватной самооценки, когда подросток может распоряжаться личными деньгами, как и его ровесники, не стесняясь своей «бедности»;

- формирование навыка планирования собственного бюджета, который очень пригодится молодому человеку в будущем – в начале самостоятельной взрослой жизни;

- воспитание грамотному отношению к вещам, когда ребёнок учится беречь и ценить предметы, купленные за свои личные деньги.

Аргументы «против»:

- напрасные и неразумные траты, ведь поначалу ребёнок будет расходовать деньги только на ерунду (газировка, жвачка и пр.);

- ещё одна статья расхода семейного бюджета, так как со временем размер карманных расходов будет только расти;

- появление таких неприятных черт личности, как хвастовство (если давать много денег), зависть (если давать мало денег).

Большинству семей в России аргументы «за» ближе, чем доводы «против». Согласно сведениям специалистов, по крайней мере 75% российских родителей выдают своим чадам деньги на карманные расходы. Правда, не все из них знают, как правильно разговаривать с детьми о деньгах.

Для чего карманные деньги детям?

Выделение ребенку в возрасте четырех-пяти лет определенной суммы помогает ему начать изучать ценность денег и управления ими. Получив свои финансы, дети учатся делать выбор в отношении расходов или сбережений.

Получение регулярных карманных денег может помочь им узнать преимущества экономии, научит их ждать того момента, когда они смогут накопить необходимую им сумму.

Карманные деньги также помогут детям узнать о последствиях их потери или неразумного расходования. Позволить своим детям сделать несколько ошибок — это важная часть процесса обучения.

Ребенка начинают учить сложению/вычитанию уже в старшей группе детского сада, не говоря уже про школу. Но как научиться определять, хватит имеющихся финансовых средств на покупку новой игрушки или только на пакетик чипсов, если не пересчитывать их в своем бумажнике?

Большая часть детских психологов рекомендует:

- Еженедельно давать карманные деньги еще в дошкольном возрасте. Маленькие дети еще не могут продумывать более длительные периоды времени.

- С десяти лет им можно уже ежемесячно выделять определенную сумму.

Крайне важно, чтобы дети регулярно получали финансы для собственных нужд. По мнению психологов, это не должно даже зависеть от поведения. Пусть в этот раз и не убрана детская комната, денежные средства должны быть предоставлены в заранее установленный день

Пусть в этот раз и не убрана детская комната, денежные средства должны быть предоставлены в заранее установленный день.

Получая их в определенный день, каждую неделю или месяц, дети готовятся к получению заработной платы в более позднем возрасте.

В крайнем случае, можно задержать выплату в качестве наказания за определенный проступок. Однако, забирать назад те деньги, которые уже дали, детские психологи не рекомендуют. Это может способствовать развитию чувства беспомощности и неуверенности у подрастающего поколения.

Проблема карманных денег для родителей

В разных странах имеются различные традиции предоставления детям карманных средств. В одних государствах это приветствуется, и даже составляются специальные рекомендации для родителей на государственном уровне. В других странах это не принято. В третьих дети с ранних лет приучаются самостоятельно зарабатывать на карманные расходы (нянями, официантами, почтальонами, разносчиками пиццы и т.д.).

В России единого ответа на этот вопрос нет. В каждой семье все решается индивидуально. В одних семьях карманные деньги считаются необходимостью. Родители исходят из того, что наличие у их детей карманных средств учит их самостоятельно распоряжаться финансами. Однако в этом случае следует быть последовательными. Если вы выдали детям деньги на карманные нужды, то следует оговорить, что именно они на них будут покупать. Тогда они не должны просить об этом родителей. Другие же считают карманные деньги баловством и излишеством.

Психологи и специалисты в сфере финансов сходятся в том, что если подойти к решению вопроса карманных денег правильно, то они будут способствовать повышению финансовой грамотности ребенка.

Кроме того, во многих школах даже введена специальная дисциплина, ликвидирующая финансовую безграмотность у подрастающего поколения.

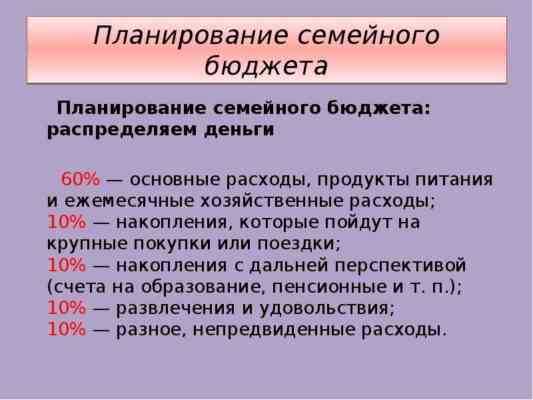

Как правильно планировать семейный бюджет?

Многие экономисты рекомендуют разделить свой семейный бюджет на несколько частей:

- обязательные платежи (квартплата, расходы на электроэнергию, арендная плата, кредиты, алименты и т.д.);

- расходы на питание;

- развлечения;

- бытовые нужды;

- одежда.

Последние два пункта зачастую не выделяются как отдельные категории. Поэтому можно выделить три основные части семейного бюджета: обязательные расходы, питание, развлечения. Поделив бюджет на такие укрупненные категории, будет легче экономить. Так, вы заранее выделите размер допустимых трат на развлечения и будете стараться не выходить из этого бюджета.

Однако все это индивидуально. У каждой семьи могут быть различные категории, и их удельный вес может меняться в зависимости от предпочтений ее членов.

Подростковый возраст (14–18 лет)

Этот возраст – репетиция взрослой жизни. Хорошо, если подросток устроится на работу хотя бы на лето. Вы можете помочь ему в этом, договорившись с друзьями семьи или другими родителями, чтобы подросток не испытывал лишний стресс в совсем чужой компании

Важно в этот момент рассказать, в чём суть договорных отношений и как вовремя отличить финансовых мошенников

Составьте вместе финансовый план

Предложите ребёнку вести регулярный финансовый план. Личное планирование может быть не долгим – до года, но зато оно приучит к чёткому достижению целей. Распределите доходы по необходимым и второстепенным тратам, откладывая при этом 10% в копилку, а 5% – как финансовую подушку на чёрный день.

Покажите финансовые лайфхаки

Обучите методу пяти конвертов, где нужно разделить месячный бюджет на пять и разложить полученное по конвертам. Четыре конверта – это бюджет на месяц (один конверт на одну неделю). Пятый конверт – накопления, которые нельзя трогать.

Дайте подростку больше интересных книг

Подойдут «Самый богатый человек в Вавилоне» Джорджа Клейсона, «Юный инвестор» – Кэтрин Бейтам, «Деньги. Мастер игры» – Энтони Робинс. Ещё есть подростковая версия известной книги «Богатый папа, бедный папа» от Роберта Кийосаки. Финансовую грамотность выпускников школы можно подтянуть через комикс «Экономикс», где понятным языком и в картинках рассказывают даже про капитализм и меркантилизм.

Читайте: 35 способов, которые научат вас экономить деньги